| Главная » Статьи » Разработки уроков |

УРОК ПО ЭКОНОМИКЕ Учитель Кузнецова С.В., ГБОУ СОШ № 825 г. Москвы.

Цели и задачи урока: сформировать у учащихся понятия «сбережения», «страхование», познакомить с различными видами страхования; индивидуальным и групповым страхованием, раскрыть понятия «надежность». «ликвидность», «ссудный процент». Проверить, как учащиеся поняли понятия предыдущего урока по теме «Источники доходов потребителей».

Тип урока: комбинированный. Ход урока: 1. Оргмомент. Постановка целей и задач урока. 2. Проверка знаний учащихся в виде фронтальной беседы по теме «Источники доходов потребителей». Вопросы учащимся: 1) Кто такие потребители? 2) Назовите 2 пути получения доходов потребителями? 3) Что такое зарплата? 4) Чем оклад отличается от зарплаты? 5) Что такое рента? 6) Что такое процент с капитала? 7) Назовите права потребителей. 8) Что такое бюджет? 9) Каким может быть бюджет (назовите его виды)? 10) Какие 3 фазы включает в себя составление бюджета?

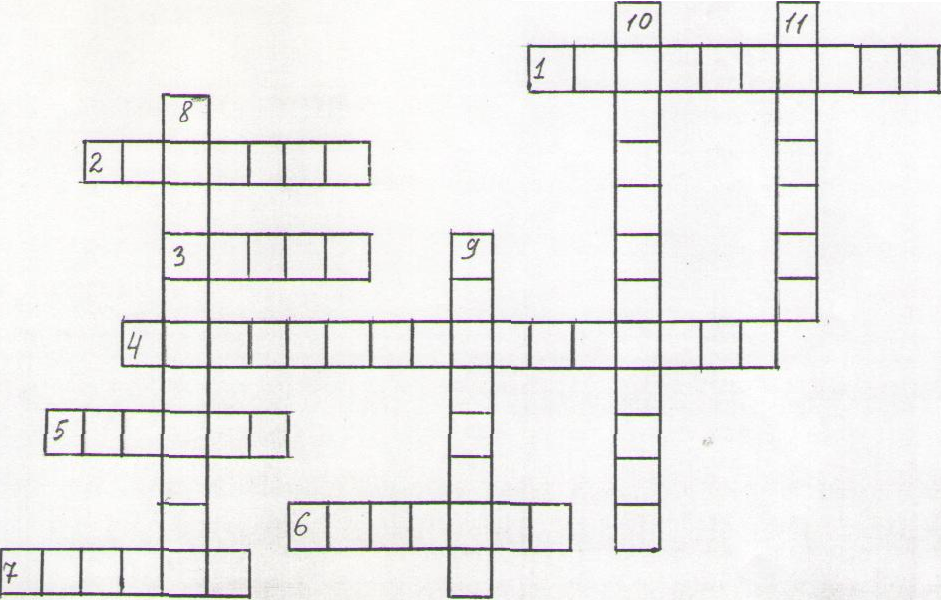

3. Изучение нового материала. Тема урока «Сбережения». Домашнее задание стр. 45-49. Объяснение нового материала. Мы только что сказали с вами, что, составляя бюджет, люди часто ставят себе финансовую цель — накопление сбережений. Сбережения — один из наиболее важных способов использования доходов. Люди могут позволить себе приобретать крупные вещи и лучше справляться с непредвиденными неожиданностями (потеря работы, болезнь). При выборе места для помещения сбережений надо учитывать: надежность, величину ссудного процента, ликвидность. Надежность. Сберегательные банки предохранят сбережения от пожаров, воров и т.д. Ссудный процент. Люди накапливают деньги, стремясь получить на них процент. Этот доход образуется, когда кто-то получает возможность использовать ваши деньги и платит вам за это. Такая величина известна как норма прибыли. Она рассчитывается как % от суммы вклада за год. Большинство банковских учреждений предлагает начисление сложных процентов (%-ный доход за каждый последующий год рассчитывается на сумму основного вклада с учетом накопившихся процентов. Ликвидность. Чем легче снять деньги со счета, тем больше ликвидность. Но, чем легче можно получить деньги по вкладу, положить их на счет, тем меньший % платят банки по этим вкладам. Сбережения на случай непредвиденных расходов. Страхование дает возможность защищать себя от финансовых последствий несчастных случаев, болезни, кражи. Страхование позволяет людям делить риск. Страховые компании рассчитывают вероятность того, что произойдет какое-то событие. Это позволяет подсчитать, сколько потребуется заплатить тем людям, которые пострадают + сумма на административные расходы и прибыль. Полученная общая величина делиться между людьми. Эта доля или страховой взнос платится в общий фонд. Виды страховки: 1. Страхование жизни - обеспечение финансовой помощи семье в случае потери кормильца. Существует 3 типа: 1) страхование на определенный срок (5, 10, 15 лет). Наиболее дешевый вид страховки; 2) пожизненное страхование — позволяет накапливать наличные средства и является вариантом сбережения; 3) страхование — вклад — на определенный срок, в конце которого человек получает всю сумму страховки. П. Страхование здоровья. Существует 2 способа: 1) медицинское страхование: - общая страховка покрывает расходы на оплату врачей; пребывание в больнице; специальная страховка защищает от расходов в случае длительной болезни и серьезных травм; начинается она там, где заканчивается общая страховка; страховка на случай катастроф предусматривает оплату расходов, связанных с наиболее тяжелыми заболеваниями и несчастными случаями. 2) страхование доходов на случай nomeри трудоспособности. Серьезная болезнь может повлечь за собой потерю заработка— выплачиваются деньги до выздоровления работника. Индивидуальное и групповое страхование. Групповое страхование предлагается работодателями для своих сотрудников. Организации оплачивают страховые взносы участников полностью или частично. Одна из форм группового страхования полностью покрывает расходы своих клиентов на медицинское обслуживание. Это организации профилактики здоровья. Члены этих организаций получают право на посещение врача по профилактике заболеваний. III. Страхование имущества и платежеспособности. Страхование имущества предохраняет от потерь или порчи собственного имущества, владельцу возмещаются расходы. Страхование платежеспособности оберегает нас от возмещения тех убытков, которые мы сами нанесли третьим лицам и за которых ответственны (защищает автомобилистов от оплаты ущерба, нанесенного их автомобилями; если вы являетесь арендатором чужого имущества). 4. Закрепление изученного материала. Учащимся предлагаются вопросы и проблемные ситуации по новому материалу: 1) В деревне Большие Петушки живут 200 семей. В течение многих лет один раз в год кого-нибудь обязательно грабили. В среднем потери составляли примерно 50 000рублей (допустим). А) Как могли бы жители деревни защитить себя от денежных потерь, связанных с ограблениями? Б) Какой вид страховки они бы выбрали? В) Почему страхование часто определяется как способ разделения риска? Какова будет сумма взноса по страховке? 50 000 руб.: 200 сем. = 250 руб. 2) Почему страхование-вклад и пожизненное страхование стоят больше, чем страхование на определенный срок? 3) В большинстве стран любой водитель должен непременно застраховать свою платежеспособность. Почему? 4) А теперь проверим ваши знания по прошлому уроку. Ребята получают тесты и кроссворды. 5. Подведение итогов урока. Оценки за урок. Кроссворд. По горизонтали: 1. Люди могут позволить себе приобретать крупные вещи и лучше справляться с непредвидимыми неожиданностями (потеря работы и т.д.), имея…. 2. Плата за использование чужих денег или капитала. 3. Цена, выплаченная за пользование землей, зданием. 4. Бюджет …., когда расходы равны доходам. 5. Закон .... определяет соотношение затрат на товары первой необходимости и предметы роскоши в зависимости от величины дохода. 6. Бюджет имеет ...., когда доходы больше расходов. 7. Финансовый план, который суммирует доходы и расходы за определенный период времени.

По вертикали: 8. Покупка или использование товаров и услуг. 9. Цена, выплаченная за труд. 10. Потребитель имеет право на ….. 11. Бюджет имеет ……, когда расходы больше доходов.

Глава 4 "Потребитель в экономике" Подберите к каждому термину левой колонки определение из правой колонки.

| |||

| Просмотров: 4563 | | |||

{kind=link}

| Всего комментариев: 0 | |